해외주식 양도소득세 계산할 때 기본이 되는 두 가지 방법인

"선입선출(FIFO)" 방식과 **"이동평균법"**에 대해 깔끔하게 정리해드릴게요.

✅ 해외주식 양도세 계산 방법 2가지

1. 선입선출법(FIFO, First-In First-Out)

- 가장 먼저 산 주식을 가장 먼저 판 것으로 간주해서 계산하는 방식입니다.

- 주식을 여러 번 나눠서 매수했을 경우, 구매 순서대로 매도처리합니다.

예시:

| 1 | 2024.01.01 | 100주 | 10달러 |

| 2 | 2024.03.01 | 100주 | 15달러 |

- 만약 150주를 매도했다면?

- 10달러에 산 100주 → 먼저 팔림

- 15달러에 산 50주 → 이어서 팔림

✅ 장점: 계산이 명확하고 단순

✅ 단점: 매입가격 변동이 클 경우, 실제 손익과 체감 차이 가능

2. 이동평균법(Weighted Average Method)

- 주식의 평균 매입단가를 새로 계산해서 적용하는 방식입니다.

- 추가 매수할 때마다 "전체 평균 매입단가"가 달라집니다.

예시:

- 2024.01.01 → 100주 매수 (10달러)

- 2024.03.01 → 100주 매수 (15달러)

총 매입금액 = (100 × 10) + (100 × 15) = 2,500달러

총 수량 = 200주

➔ 평균 매입단가 = 2,500 ÷ 200 = 12.5달러

- 이후 주식을 매도하면, 이 12.5달러를 기준으로 손익을 계산합니다.

✅ 장점: 가격 변동성 완화, 세금 부담 조정 가능

✅ 단점: 매번 매수할 때마다 평균단가 재계산 필요 → 약간 복잡

추가로 알아두면 좋은 포인트

- 환율 적용: 매도·매수 당시 원화 환율로 계산해서 원화 기준 차익을 산출합니다.

- 수수료: 거래 수수료는 매입가, 매도가에 반영해서 계산할 수 있습니다 (세액 줄이는 데 도움).

- 장기 보유: 해외주식 장기 보유해도 한국에서는 세율이 달라지지 않습니다 (미국처럼 감면 없음).

2025년 기준으로 바뀌는 내용을 반영해서 다시 정리해드릴게요.

✅ 2025년부터 해외주식 양도세 계산 방식 (최신)

1. 선입선출(FIFO) 방식

- 가장 먼저 매수한 주식을 가장 먼저 매도한 것으로 보고 양도차익 계산.

- 기존에도 적용되던 기본 방식.

2. 이동평균법(평균단가법) 신규 허용!!

- 여러 번 매수한 주식의 평균 매입단가를 기준으로 매도 손익을 계산하는 방법.

- 2025년부터는 이동평균법도 선택 가능합니다.

정리: 2025년부터 해외주식 양도소득세 계산 방법

| 기준 방식 | 선입선출(FIFO)만 가능 | 선입선출(FIFO) 또는 이동평균법 중 선택 가능 |

| 선택 가능성 | ❌ 없음 | ✅ 둘 중 선택 가능 (매도 시점마다 선택은 아님) |

단, 같은 종목에 대해선 동일한 방법을 일관되게 사용해야 합니다.

(예: 어떤 종목은 FIFO, 다른 종목은 이동평균 → 가능 / 하나의 종목 내에서 섞어 쓰기 → 불가)

✅ 참고: 어떤 경우에 이동평균법이 유리할까?

- 주가 변동이 심한 종목을 여러 번 사고팔았을 때 평균 단가로 손익 변동을 완화할 수 있습니다.

- 특히 단기 급등락 종목을 매매한 경우, 이동평균법을 쓰면 양도차익이 낮아져서 세금을 줄일 수도 있어요.

반대로, 저가 매수 후 고가 매도 패턴이 뚜렷한 경우에는

선입선출이 세금 측면에서 유리할 수도 있습니다.

✅ 추가로 주의할 점

- 방법 선택은 해마다 신고할 때 종목별로 선택할 수 없습니다.

(1년 동안 동일 종목은 같은 방식으로 정리해야 함) - 둘 다 복잡하면 세무사 대행을 맡기거나, 증권사 제공 리포트를 잘 활용하는 것이 좋습니다.

한 줄 요약

2025년부터 해외주식 양도세 계산 시, 선입선출법과 이동평균법 둘 다 가능! (종목별 통일 사용 필요)

선입선출법(FIFO) 과 이동평균법을 실제 예시를 통해 세금 차이를 비교해서 보여드릴게요.

(※ 2025년 이후 기준, 지방소득세 포함 총 22% 세율 적용)

*****(( 실전 예시))*****

상황 설정

- 2025년에 한 종목(예: A기업 주식)을 다음과 같이 매수했습니다.

| 1월 | 100주 | 10달러 |

| 3월 | 100주 | 15달러 |

| 6월 | 100주 | 20달러 |

👉 그리고 12월에 150주를 25달러에 모두 매도했습니다.

환율은 매수·매도 시 모두 1,300원이라고 가정하고, 환율 변동은 신경 쓰지 않고 계산할게요.

1️⃣ 선입선출(FIFO)로 계산할 경우

매도 150주 기준:

- 10달러짜리 100주 → 먼저 팔림

- 15달러짜리 50주 → 이어서 팔림

총 매입 원가 계산

- (100주 × 10달러) + (50주 × 15달러) = 1,000 + 750 = 1,750달러

총 매도가

- 150주 × 25달러 = 3,750달러

양도차익

- 3,750 - 1,750 = 2,000달러

한화 기준 양도차익

- 2,000달러 × 1,300원 = 2,600,000원

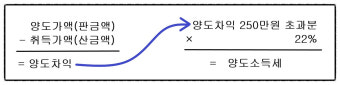

과세표준 (250만 원 기본공제 후)

- 2,600,000 - 2,500,000 = 100,000원

세금 (22%)

- 100,000 × 22% = 22,000원

🧩 세금: 약 2만 2천 원

2️⃣ 이동평균법으로 계산할 경우

전체 평균 매입가 계산

- 총 매입금액 = (100주 × 10달러) + (100주 × 15달러) + (100주 × 20달러)

= 1,000 + 1,500 + 2,000 = 4,500달러 - 총 수량 = 300주

- 평균 매입가 = 4,500 ÷ 300 = 15달러

매도 150주 기준 매입 원가

- 150주 × 15달러 = 2,250달러

양도차익

- 3,750 - 2,250 = 1,500달러

한화 기준 양도차익

- 1,500달러 × 1,300원 = 1,950,000원

과세표준 (250만 원 기본공제 후)

- 0원 (공제 내 금액)

세금

- 없음!

🧩 세금: 0원

((((((정리: FIFO vs 이동평균 실전 결과))))))

| 선입선출법 | 2,600,000원 | 100,000원 | 22,000원 |

| 이동평균법 | 1,950,000원 | 0원 | 0원 |

결론

이번 경우에는 이동평균법이 훨씬 유리합니다! (세금 0원)

✅ 이동평균법은 평균 매입가가 높아져서

✅ 양도차익이 줄어들고,

✅ 결국 세금을 아예 안 내도 되는 상황이 발생했습니다.

((( 추가 꿀팁)))

- 매수 단가가 계속 올라간다면 이동평균법이 유리할 확률이 높아요.

- 반대로, 초기에 싸게 샀고 이후 큰 상승을 했다면 선입선출이 세금 면에서는 유리할 수 있어요.

- 상황에 맞게 종목별로 전략적으로 방식 선택하는 것이 중요합니다.

댓글